KUNDESERVICE

Betaling

Spør den digitale assistenten din! Viss du ikkje får svaret du treng, koplar vi deg vidare til ein rådgjevar.

KUNDESERVICE

Spør den digitale assistenten din! Viss du ikkje får svaret du treng, koplar vi deg vidare til ein rådgjevar.

Laster chat ...

Lurer du på noko om den nye BankID-appen? Her kan du finne svar.

Finn IBAN, BIC (SWIFT) og rettleiingar ved betalingar over landegrensa.

Hjelp med å opprette, flytte, stoppe eller slette Avtalegiro og eFaktura.

Få hjelp om du har opplevd feil eller ukjente transaksjonar på kort eller konto.

Det kan du gjere på to måtar:

1. Når du betaler ei rekning til nokon som tilbyr Avtalegiro, får du automatisk spørsmål om du ønsker Avtalegiro. Svar ja for å opprette ein avtale.

2. Trykk på knappen under for å opprette Avtalegiro. Alt du treng er kontonummer og KID til mottakar.

NB: Når du lagar ein ny Avtalegiro kan det ta inntil 4-6 veker før denne er aktiv. I denne perioden kan du derfor oppleve å få rekning i posten. Denne må du betale på vanleg måte. Så fort Avtalegiroen er aktiv vil betalingsmottakar slutte å sende deg rekningar på papir.

Avtalegiroen blir aktivert med ein gong, men det kan likevel hende at du får neste rekning i posten. Det kan skje viss rekninga allereie er laga før Avtalegiroen blei starta.

Maksbeløpet er den høgaste summen som kan bli trekt på ein Avtalegiro per månad. Beløpet vel du sjølv, og det gjeld per kalendermånad og ikkje frå dato til dato.

Det kan vere lurt å sette maksbeløpet til dobbelt så mykje som den eigentlege summen på rekninga for å unngå at den blir stoppa. Det kan skje viss til dømes Avtalegiroen blir trekt den 1. juli, og så den 31. juli igjen på grunn av ei helg. Viss maksbeløpet ikkje er høgt nok, vil den siste betalinga bli stoppa.

No kan du flytte Avtalegiro på sekundet! Alt du treng å gjere er å samtykke til at vi kan hente og flytte avtalane for deg. Resten ordnar vi – heilt gratis sjølvsagt.

Deretter gjer du følgjande:

Dersom du har Avtalegiroar som ligg til forfall vil desse også bli flytta til SpareBank 1 og fjerna hos banken du flyttar frå.

Avtalane vil bli synlege i nettbank og mobilbank umiddelbart.

Du kan endre trekkonto eller månadleg beløpsgrense for den enkelte Avtalegiroen i mobilbank eller nettbank uunder Betaling - Avtalegiro.

Forfallsdato på Avtalegiroen er noko du avtaler med betalingsmottakaren. Ta derfor kontakt med den du betaler til for å endre den faste betalingsdatoen. Viss du berre vil endre på ei enkelt betaling kan du gjere det under Forfall.

Du kan slette ein Avtalegiro-avtale i mobilbank eller nettbank under Betaling - Avtalegiro.

Viss det er ei enkelt rekning som ikkje skal betalast kan du stoppe denne under Forfall. Når den er stoppa vil den etter ei stund bli sletta av seg sjølv.

Den vanlegaste grunnen til at betalinga ikkje har gått gjennom er fordi den månadlege beløpsgrensa på avtalen er for låg. Denne grensa er noko du vel sjølv når du lagar ny Avtalegiro-avtale i mobilbank eller nettbank. Du kan endre grensa når du vil under Betaling – Avtalegiro.

Når du har justert opp beløpsgrensa kan du starte den stoppa betalinga igjen under Forfall.

Sjølv om det er utleigaren som opprettar kontoen, er det leigetakaren som eig den og skal ha renteinntektene. Leigetakaren må derfor ha ein konto hos oss. Det kostar ikkje noko å bli kunde og du treng ikkje å ha andre ting enn depositumskontoen her.

Både utleigar og leigetakar må vere samde om beløpet som skal takast ut eller at kontoen skal avsluttast. Viss alle pengane skal bli betalt tilbake til den som leiger, må utleigar gi oss beskjed om det. Viss det er utleigar som skal ha pengane, må leigetakar seie ifrå. Viss beløpet skal fordelast mellom dykk, må begge gi beskjed om kva de har blitt samde om, så fiksar vi resten. Viss leigetakar ikkje har nettbank hos oss, må de komme innom eit bankkontor.

Både utleigar og leigetakar må signere avtalen før depositumskontoen blir oppretta. Kontoen vil ikkje vere tilgjengeleg i nettbank eller mobilbank før begge har signert. Fristen for å signere er 14 dagar.

Viss leigetakar skal signere ein avtale om depositumskonto, men manglar BankID, må både leigetakar og utleigar kome innom eit bankkontor. Ta med gyldig legitimasjon og leigekontrakten.

Viss leigetakar er under 18 år, må de ta kontakt med banken for å få signert avtalen. Ofte er det føresette som signerer avtalen på vegner av leigetakarar under 18 år.

Det raskaste er å opprette ein depositumskonto i nettbanken eller mobilbanken. Den som skal leige ut startar prosessen i nettbanken sin eller mobilbank. Leigetakaren får ei melding på SMS og e-post når avtalen kan signerast. Som leigetakar kan du registrere deg hos oss med BankID viss du ikkje er kunde frå før.

Viss du som leigetakar skal signere ein avtale om depositumskonto, men manglar BankID, må både du og utleigar kome innom eit bankkontor. Ta med gyldig legitimasjon og leigekontrakten.

Viss leigetakar er under 18 år, må dei ta kontakt med banken for å få signert avtalen. Ofte er det føresette som signerer avtalen på vegner av leigetakarar under 18 år.

Eit reservert beløp er pengar som skal belastast kortet ditt, men som ikkje er trekt endå.

Når du brukar kortet ditt, blir ikkje pengane trekt med ein gong. Først sjekkar vi om det er dekning, og dersom det er det, blir beløpet reservert. Kor mykje du har disponibelt blir redusert med tilsvarande beløp, sjølv om saldoen framleis er uendra. Først når transaksjonen blir bokført neste virkedag, blir saldo oppdatert.

Dei fleste butikkar støttar no kontaktlaus betaling. Sjå etter betalingsterminalar med symbolet for kontaktlaus betaling.

Då skal kortet ha symbolet for kontaktlaus betaling på framsida.

Kontaktlaus betaling følger internasjonale standardar og strenge sikkerheitskrav. Du kan betale for beløp inntil 500 kroner per varekjøp. Ved jamne mellomrom blir du bedt om å taste PIN-koden din for å stadfeste at du er riktig eigar av kortet. For beløp over 500 kroner må du alltid bruke PIN-kode, men du slepp å sette inn kortet i terminalen.

Ja, du kan betale fakturaer direkte frå kredittkortet.

Du kan også overføre pengane frå kredittkort til konto. Vêr oppmerksam på at reiseforsikringa i kredittkortet ikkje gjeld dersom du overfører pengar til konto for å betale ei reise.

Nei, førebels kan du ikkje avslutte abonnement som er knytta til kredittkorta dine. Vi vil utvikle tenesta vidare slik at dette vil bli mogleg etter kvart.

Viss du ønsker å avslutte eit abonnement kan du gjere det enkelt i mobilbanken eller nettbanken. Vel den kontoen du betaler abonnementet frå. I oversikta som viser dei siste transaksjonane på kontoen, vil du få opp valet Endre abonnement ved betalingar som du kan avslutte abonnementet på.

Sjå også

Kor får eg hjelp og svar på spørsmåla mine om oppseiing av abonnement?

Kva er Minna Technologies?

Du kan kontakte Minna Technologies slik:

Det er gjort ei kartlegging av kva abonnementstenster som er mest brukt. Om lag 20 av dei vanlegaste tenestene innan strøyming, mobil, trening, aviser osb. er lagt inn i denne første versjonen. Etter kvart vil du kunne seia opp fleire abonnement.

Nokre typar abonnement vil du ikkje kunne seie opp. Det gjeld f. eks. straum, som ikkje kan seiast opp med mindre kunden endrar adresse. Amerikanske abonnement kan per no heller ikkje seiast opp fordi tenesta frå Minna Technologies bygger på europeisk lovgjeving.

For at Minna Technologies skal kunne seie opp abonnementet på vegner av deg, må du gi Minna Technologies ei fullmakt. Oppdateringar om oppseiingsprosessen vil du kunne sjå i mobilbanken/nettbanken, og du kan få oppdatering på e-post frå Minna Technologies.

I tilfelle tvistar lagrar Minna Technologies informasjon om oppseiinga i 2 år.

Minna Technologies er eit selskap som har spesialisert seg på̊ å avslutte abonnement. SpareBank 1 har inngått ein samarbeidsavtale med Minna Technologies, slik at du enkelt kan avslutte abonnement du ikkje lenger treng gjennom løysinga deira. Dette gjer du enkelt i mobilbanken eller nettbanken.

Sjå også

Korleis fungerer det når eg seier opp abonnementet i mobil- eller nettbank?

Oppseiinga av abonnement blir gjort i Minna Technlogies si løysing og dei har ansvaret for det som har med oppseiing av abonnementet å gjere. Ved spørsmål, ta kontakt med kundeservice hos Minna Technologies.

Minna Technologies er ansvarleg for kundeservice og oppseiingar av abonnementa. Minna leverer løpande status tilbake til mobilbanken, slik at du kan følge oppseiingsprosessen. Du kan også ta direkte kontakt med Minna Technologies om status eller andre forhold rundt oppseiinga av abonnementa dine.

Bankkode blir brukt i nokre land som ikkje har IBAN. Koden er ulik frå land til land, og bør brukast saman med BIC (SWIFT). Her ser du kva land det gjeld og kva bankkode du skal bruke:

USA har bankkode: FW + 9 tal (kallast Routingnumber, ABA eller Fedwire)

Canada har bankkode: CC + 9 tal (kallast Clearing code)

Sør-Afrika har bankkode: ZA + 6 tal

Australia har bankkode: AU + 6 tal

New Zealand har bankkode: NZ + 6 tal

Hong Kong har bankkode: HK + 3 tal

Amerikanske bankar bruker Routingnumber, ABA eller FedWire som bankkode. Det blir alltid skrive som FW+9 tal i feltet for bankkode. Døme: FW123456789.

Sjekk først at du har skrive riktig. Det skal ikkje vere noko mellomrom. Du kan òg sjekke om ditt IBAN stemmer og at du har fått riktig BIC/SWIFT frå mottakar.

Prisen for å betale til utlandet kjem an på land, valuta, tid og liknande. Nedanfor finn du pris på dei vanlegaste betalingane. Resten av prisane finn du i prislista.

Når du betaler til utlandet har du val om å dele kostnadane, mottakar betaler eller avsendar betaler kostnadar. I dei fleste tilfelle anbefaler vi å dele kostnadane, då det blir den rimelegaste løysinga.

Vi har inga oversikt over kva gebyr som eventuelt mottakar bank tar for overføringa.

Betaling i Euro til EU/EØS: 20 kroner

Betaling i annan valuta i og utanfor EU/EØS: 50 kroner

For at pengane skal komme fram treng den som skal betale deg denne infoen:

IBAN er ei forkorting for International Bank Account Number, og er det internasjonale kontonummeret ditt som du må bruke når du skal få betalingar frå utlandet eller betale til utlandet.

IBAN finn du enkelt i nettbanken eller mobilbanken med å velje kontoen du ønsker IBAN-nummeret til, og trykker på "Kontoinnstillingar" i nettbanken, eller tannhjulsymbolet øvst i mobilbanken. Alternativt kan du òg finne IBAN ved å skrive inn kontonummeret ditt her.

BIC/SWIFT er den internasjonale koden til banken eller adresse. Vår BIC er: SOFJNO22. Du kan sjekke BIC/SWIFT til den du skal betale til her.

Sjå også

Betaling til og frå utlandet

Europa

Vanleg betaling: Kan ta inntil 2-5 virkedagar

Hastebetaling: Normalt same virkedag

Andre land

Vanleg betaling: Kan ta inntil 2-5 virkedagar

Hastebetaling: 1-2 virkedagar (kan ta lengre tid avhengig av landet du skal betale til)

Gå inn i mobilbanken eller nettbanken og vel Innstillingar og Betaling. Der må du aktivere valet Tillat eFaktura. Når det er gjort, vil du få eFaktura frå alle betalingsmottakarar som tilbyr det.

Under Betaling og eFaktura kan du velje Avsendarar for å sjå kva for nokre av betalingsmottakarane dine som tilbyr eFaktura. Her kan du også blokkere mottakarar som du ikkje ønsker skal sende deg rekninga på eFaktura.

Det er fordi alle bankane hentar informasjon frå eit felles avtaleregister. Ein eFaktura er knytt til fødselsnummeret ditt og er synleg i alle bankane du bruker.

Når eFakturaen er betalt, finn du informasjon om betalinga i den nettbanken du har betalt den i.

Viss du slettar ein eFaktura i ein annan bank, vil den også bli sletta hos oss.

Etter at du har godkjent ein eFaktura-betaling kan du endre eller slette den i forfallsregisteret fram til forfallsdato.

Vil du endre kva konto som står som standard frå-konto gjer du dette under Innstillingar - Betaling - Forhandsutfylt frå-konto.

Viss du har eFaktura kombinert med Avtalegiro kan du velje trekk-konto på sjølve Avtalegiro-avtalen. Gå inn på Betaling - Avtalegiro, bla deg ned til Mine avtaler og klikk på den avtalen du ønsker å endre frå-konto på.

Viss du ikkje vil få eFaktura frå denne bedrifta lenger kan du blokkere mottakaren i nettbank og mobilbank under eFaktura - Avsendarar.

Ein eFaktura-referanse var nummeret som før kjenneteikna rekninga eller fakturaen frå ei bedrift. Tidlegare trong du eFaktura-referansen når du skulle inngå ein ny eFaktura-avtale, men dette er ikkje nødvendig lenger. Har du kryssa av for at du tillet eFaktura vil du automatisk få eFaktura frå alle bedriftene som tilbyr dette.

Gå til Forfall, klikk på eFakturaen eller betalinga du ønsker å slette, og klikk på Slett betaling.

Gamle eFakturaer finn du i eFakturaarkivet i mobilbanken eller nettbanken. Gå til Betaling, vel eFaktura og deretter Arkiv.

Nei, du må godkjenne eFakturaer før dei blir betalt.

Viss du ønsker at eFakturaen skal bli trekt automatisk frå konto, kan du velje å opprette ein Avtalegiro. Då blir rekninga betalt frå konto på forfallsdato, og du får fakturaen tilgjengeleg som ein eFaktura i nettbanken din.

Sjå også

Avtalegiro og eFaktura

Ja, eFaktura blir registrert på fødselsnummer, og dine eFaktura-avtaler vil vise i alle norske nettbankar som er registrerte på deg.

Når du har betalt ein eFaktura finn du informasjon om betalinga i den nettbanken du har betalt rekninga i.

Ein eFaktura er knytt til fødselsnummer og synleg i alle bankane du bruker. Viss du slettar ein eFaktura-avtale i ein annan bank, vil den også bli sletta hos oss.

Ja, du kan både gi og få tilgong til eFaktura på vegner av andre. Dette gjer du i mobilbanken eller nettbanken under Innstillingar – Betaling – eFaktura og Del tilgong.

Deling av eFaktura kan vera praktisk. Du kan la ein annan person motta, administrere og godkjenne eFaktura på dine vegner, eller du kan godkjenne eFaktura på vegner av nokon andre.

Du vel sjølv om du vil dele alle dine eFakturaer, eller berre nokre utvalde. Den du gir tilgong til må vere kunde i same bank som deg.

Ja, eFakturaer godkjent i mobil- eller nettbank kan enkelt endrast. Gå til Forfall, klikk på betalinga eller eFakturaen du ønsker å endre, og klikk på Endre betaling.

Dersom eFakturaen er godkjent i til dømes Vipps vil du ikkje få moglegheit til å endre den i etterkant.

For leigetakar er depositumkonto ein sikkerheit viss det skjer noko som gjer at husleiga burde bli lågare. Viss leigetakar meiner å ha rett til avslag, må det dokumenterast kvifor og det må takast ut søksmål. Blir søksmålet godkjent kan ikkje utleigar ta ut pengar av depositumkontoen.

Dersom de er fleire leigetakarar av same bufellesskap eller leilegheit må kvar enkelt leigetakar opprette eigen depositumkonto med utleigar. Det er berre tillate med éin leigetakar per depositumkonto.

Leigetakar er eigar av depositumkontoen saman med utleigar som disponerer kontoen.

Kvifor lønner det seg å betale i lokal valuta? Betaler du i norske kroner, veit du ikkje kva valutakurs du får på betalinga.

I Norge er grensa 300.000 kroner for varekjøp, medan i utlandet er grensa 100.000 kroner. Hugs at enkelte kjøpestadar kan ha sett lågare grense.

Sjå kva som gjeld for:

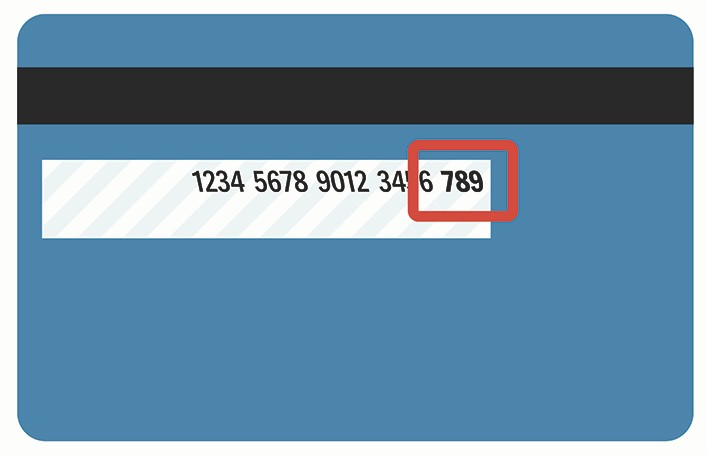

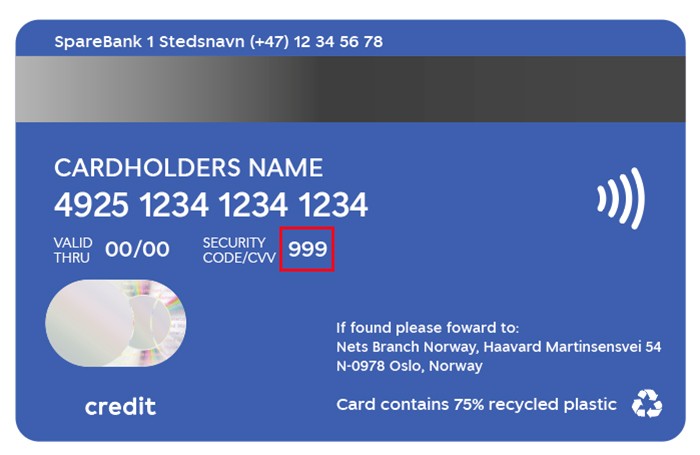

Ved netthandel med bankkort eller kredittkort vil du ofte bli bedt om å oppgi kortnummer, utløpsdato og CVV2-/CVC2-kode. Denne koden er ei talrekke på tre siffer som står på baksida av kortet ditt.

På nyare kort står det tydeleg forklart på baksida kva tre tal som er "security code" eller CVV.

Når du handlar i nettbutikkar, reserverer desse ofte pengane på kortet ditt og belastar ikkje kortet umiddelbart. Dette gjeld særleg når du kjøper flyreiser eller hotellovernattingar. Slike reservasjonar blir fjerna etter 3 til 5 virkedagar.

Viss transaksjonen har blitt bokført fleire gonger, må du kontakte dei som har belasta deg dobbelt.

Det kan vere fleire årsaker til at kortet ditt ikkje fungerar:

Sjå også

Betalinga kan då kome i retur, og ofte vil du få mindre pengar enn du sendte på grunn av kursforandringar og kostnadar ved å returnere pengane. Vi kan dessverre ikkje påverke eller refundere dette tapet.

Dei mest vanlege årsakene:

Her er det lurt å legge inn melding på engelsk om kva betalinga gjeld. Hugs å ta med fakturanummer, kundenummer eller liknande. Det må vere lett for mottakar å identifisere betalinga.

Skriv du på andre språk enn engelsk, kan du risikere at betalinga stoppar opp og blir forsinka dersom utanlandsk bank ønsker nærare forklaring på meldinga som er lagt inn.

Når du legg inn ei overføring til utlandet kjem det opp forslag til valuta. Viss du vel å overføre i norske kroner (NOK), må du i tillegg velje kva valuta mottakar skal få pengane i.

Vi anbefaler deg å velje valutaen i mottakarlandet viss denne står på lista. Viss ikkje er det lurt å velje EUR til land i Europa og amerikanske dollar (USD) til resten av verda. Då blir betalinga billegast og raskast. Ver likevel oppmerksam på at mottakarkonto kan vere i ein annan valutasort enn valutaen i mottakarlandet.

Skal du betale ein faktura, må du betale i valutaen som er oppgitt i fakturaen dersom den er tilgjengeleg i nettbanken. Er det ikkje mogleg å betale i valutaen som står på fakturaen, bør du avklare med betalingsmottakar kva for ein av dei tilgjengelege valutasortane du kan betale med.

Dagens valutakurs er prisen på valutaen i eitt land målt opp mot valutaen i eit anna land i dag. Viss dagens valutakurs for euro er 11 kroner, vil det seie at 1 euro kostar 11 kroner for oss nordmenn.

Prisen på ein valuta blir bestemt av kor mange som vil kjøpe og selje den. Enkelt forklart går prisen på ein valuta opp viss etterspørselen er høg, og ned viss etterspørselen er låg.

Viss utanlandsk valuta er dyr i norske kroner, seier vi at krona er svak. Då blir det dyrare for oss å handle eller feriere i utlandet. Er utanlandsk valuta billeg, seier vi at krona er sterk, og det blir billegare for oss å handle eller feriere i utlandet.

Kursar kan du finne i vår valutakalkulator. Kursane er berre rettleiande. Betalinga blir veksla etter den vekslingskursen (marknadskursen) som gjeld på det tidspunktet betalinga blir behandla i betalingssystemet vårt.

Då har det antakeleg vore ein feil i overføringa. Dei vanlegaste årsakene er:

Overføringar frå utlandet kan ta 1 – 8 virkedagar før du har pengane på konto. Det avheng av kva valuta betalinga blir gjort i og kva bank og land betalinga kjem frå.

Den finn du i nettbanken din, klikk på namnet ditt oppe til høgre, vel dokumentarkiv. Her vel du melding om betalingar, og kan søke opp utanlandsbetalinga. Kvitteringa er tilgjengeleg i nettbanken dagen etter betaling.

Pengane blir belasta konto så snart betalingsoppdraget har fått vekslingskurs og elles er ferdigbehandla i betalingssystemet vårt.

Nye reglar gjer at du no må godkjenne mottakar og eFaktura med BankID-signering. Dette treng du berre å gjere ein gong per mottakar.

Ja. Vel Overføre, og vel deretter kredittkortet ditt som stad du skal overføre frå.

Pengane blir tilgjengeleg på valt konto med ein gong du har overført.

Merk at tenesta kostar 25 kr + 1 % av beløpet.

Du kan endre beløpsgrensa til maks 1 000 000 kr i nett- og mobilbanken. Er det framleis for lågt, kan du sende oss ei melding i nett- og mobilbanken. Når du ikkje lenger har behov for høgare beløpsgrense, anbefaler vi deg å endre tilbake.

Same bank som deg

Er mottakar kunde i same bank som deg, kjem pengane på konto med ein gong.

Annan bank enn deg

Er mottakar kunde i ein annan bank enn deg, blir det utført betalingar fem gonger i døgnet.

| Betal før | Mottakar får pengane ca. |

| 00.05 | 05.50 |

| 08.15 | 09.50 |

| 10.05 | 11.50 |

| 11.40 | 13.50 |

| 15.00 | 15.50 |

I helgene er det ingen overføringar mellom bankane.

Hastar det?

Har du det travelt og vil vere sikker på at pengane kjem fram med ein gong, kan du aktivere straksbetaling i mobilbanken. I mobilbanken finn du straksbetaling under Meir og Betaling.

Med Vipps vil også pengane komme fram med ein gong viss du vippsar frå konto og ikkje frå kort. (Dersom du bruker kortet til å vippse vener kan det ta tre virkedagar før mottakaren får pengane.)

Skal du betale eller overføre pengar til utlandet?

Her ser du kor lang tid det tar før mottakar i utlandet får pengane på konto.

Du kan avslutte ein konto inne i mobilbanken eller nettbanken. Gå til Innstillingar og Konto. Vel den kontoen du ønsker å avslutte, der finn du Avslutt konto nedst på sida.

Ein bankremisse er ein utbetalingsbrev i norske kroner. Den ser ut som ein sjekk og blir vanlegvis brukt til å betale for dyre kjøp som bil eller båt. Bankremissar kan innløysast i banken der du har konto innan 6 månader, og er ikkje gyldig i utlandet.

Bankremisse kan brukast i alle norske bankar i løpet av 6 månader. Ein "kryssa" bankremisse kan berre brukast av personen den er ustedt til. Bankremissen må løysast inn i den banken mottakar har konto.

Innbetalinga vil vise i nettbank og mobilbank straks den er betalt. I banken vår vil du i tillegg få ein SMS dersom du har sett på SMS-varsling for innbetalingar i nettbank eller mobilbank. Om du betaler til ein konto i annan bank, er det banken til mottakar som har reglar om dei sender SMS til mottakaren

Du vil ikkje få opp valet for Utsett betaling viss du ikkje får lønna di inn på konto hos oss.

Du finn alle betalte rekningar i nettbanken og mobilbanken. I oversikta vel du konto og trykker på den betalinga det gjeld, så får du opp detaljar om transaksjonen. Du kan òg nytte søkefeltet i kontoen for å finne transaksjonar. I nettbanken kan du også skrive ut betalingsdetaljane. NB: Betalingsdetaljar er ikkje gyldig som kvittering.

Du kan også finne oversikt over alle utførte betalingar og overføringar i historikk:

Mobilbank: Meir - Betaling - Historikk

Nettbank Betaling - Historikk

Du får tilgong til å utsetje betalingar viss du er over 23 år og får lønn inn på konto hos oss. Du kan ikkje ha kontokreditt, og du må ha ein ryddig økonomi utan betalingsmerknader eller misleghald.

Den vanlegaste grunnen er at mange rekningar ligg til betaling på same dag som du får lønning. Viss rekningane blir trekt før lønninga er komme inn på kontoen, får du beskjed om at du ikkje har dekning. Beskjeden vil stå der fram til neste gong vi prøver å trekke rekningane – sjølv om lønninga har komme inn på kontoen i mellomtida.

Ei fast betaling er når du på faste dagar eller datoar betaler til kontoar i andre bankar. Ei fast overføring er når du regelmessig overfører pengar mellom kontoar du disponerer hos oss.

I mobilbanken og nettbanken kan du enkelt opprette, endre eller slette faste betalingar og overføringar.

Skal du endre eller slette ei fast betaling eller overføring? Trykk på den aktuelle betalinga/overføringa, då får du opp to knappar – ein for å endre og ein for å slette.

Du får oversikta over inn- og utbetalingane ved å trykke på den kontoen du vil sjå på når du er på oversiktsida i mobil- eller nettbanken. Når du er inne på kontoen kan du søke på til dømes namn, beløp eller tidsperiode.

Eit anna alternativ er å søke i arkivet i nettbanken. Klikk på namnet ditt oppe til høgre og vel Dokumentarkiv. Der kan du mellom anna søke etter kontoutskrifter, melding om betalingar, årsoppgaver og renteoppgåver.

eGiro og Cremul er ulike namn på same produkt. Med eGiro eller Cremul får de elektroniske meldingar om innbetalingar, og slepp derfor å registrere innbetalingar utan KID manuelt. De sparer tid, og reduserer faren for å gjere feil.

Om de skal ha eGiro eller Cremul kjem an på kva rekneskapsprogram de bruker. Ta kontakt med oss, så hjelper vi dykk med riktig løysing.

Dersom rekneskapsprogrammet kan bli kopla saman med nettbanken, anbefaler vi det for å forenkle rekneskapskvardagen.