KUNDESERVICE

Betaling

Spør din digitale assistent! Hvis du ikke får svaret du trenger, kobler vi deg videre til en rådgiver.

KUNDESERVICE

Spør din digitale assistent! Hvis du ikke får svaret du trenger, kobler vi deg videre til en rådgiver.

Laster chat ...

Lurer du på noe om den nye BankID-appen? Her kan du finne svar.

Finn IBAN, BIC (SWIFT) og veiledninger ved betalinger over landegrensen.

Hjelp med å opprette, flytte, stoppe eller slette AvtaleGiro og eFaktura.

Få hjelp om du har opplevd feil eller ukjente transaksjoner på kort eller konto.

AvtaleGiroen blir aktiv med en gang du oppretter den. Likevel kan det hende at du får neste regning i posten, fordi regningen allerede var laget da AvtaleGiroen ble startet. Det er derfor vi sier at det kan ta inntil 6 uker før en ny AvtaleGiro-avtale er fullstendig på plass.

Å flytte AvtaleGiroene dine til SpareBank 1 er lekende lett: Alt du trenger å gjøre, er å samtykke til at vi kan hente og flytte avtalene for deg. Resten ordner vi!

Deretter gjør du følgende:

Dersom du har AvtaleGiroer som ligger til forfall, vil også disse bli flyttet til SpareBank 1 og fjernet hos banken du flytter fra.

Avtalene blir synlig i nettbank og mobilbank umiddelbart.

Det kan du gjøre på to måter:

NB: Det kan ta 4–6 uker før en ny AvtaleGiro-avtale er aktiv. I mellomtiden kan du derfor oppleve å få regning i posten. Denne må du betale på vanlig måte. Så fort AvtaleGiroen er aktiv, vil betalingsmottaker slutte å sende deg regninger på papir.

Maksbeløpet er den høyeste summen som kan trekkes på en AvtaleGiro per måned. Beløpet velger du selv, og det gjelder per kalendermåned og ikke fra dato til dato.

Det kan være lurt å sette maksbeløpet til dobbelt så mye som den egentlige summen på regningen for å unngå at den stoppes. Det kan skje hvis for eksempel AvtaleGiroen trekkes den 1. juli, og så den 31. juli igjen på grunn av en helg. Hvis maksbeløpet ikke er høyt nok, vil den siste betalingen stoppes.

Den vanligste årsaken til at betalingen ikke har gått gjennom, er at den månedlige beløpsgrensen på avtalen er for lav. Denne grensen er noe du valgte selv da du opprettet AvtaleGiro-avtalen. Du kan endre grensen når du vil i nett- og mobilbanken under Betaling – AvtaleGiro.

Når du har justert opp beløpsgrensen, kan du starte den stoppede betalingen igjen under Forfall.

Du kan endre trekkonto eller månedlig beløpsgrense for den enkelte AvtaleGiro i mobilbank eller nettbank uunder Betaling – AvtaleGiro.

Forfallsdato på AvtaleGiroen er avtalt med betalingsmottakeren. Ta derfor kontakt med den du betaler til for å endre den faste betalingsdatoen. Hvis du bare vil endre på en enkelt betaling, kan du gjøre det under Forfall.

Du kan slette en AvtaleGiro-avtale i mobilbank eller nettbank under Betaling – AvtaleGiro.

Hvis det er en enkelt regning som ikke skal betales, kan du stoppe denne under Forfall. Når den er stoppet, vil den etter en stund slettes av seg selv.

Både utleier og leietaker må være enige om beløpet som skal tas ut, eller at kontoen skal avsluttes. Hvis alle pengene skal betales tilbake til den som leier, må utleier gi oss beskjed om det. Hvis det er utleier som skal ha pengene, må leietaker si ifra. Hvis beløpet skal fordeles mellom dere, må begge gi beskjed om hva dere har blitt enige om, så fikser vi resten. Hvis leietaker ikke har nettbank hos oss, må dere komme innom et bankkontor.

Selv om det er utleieren som oppretter kontoen, er det leietakeren som eier den og skal ha renteinntektene. Leietakeren må derfor ha en konto hos oss. Det koster ingenting å bli kunde og du trenger ikke å ha andre ting enn depositumskontoen her.

Både utleier og leietaker må signere avtalen før depositumskontoen blir opprettet. Kontoen vil ikke være tilgjengelig i nettbanken og mobilbanken før begge parter har signert avtalen. Fristen for signering er 14 dager.

Hvis leietaker skal signere en avtale om depositumskonto, men mangler BankID, må både leietaker og utleier komme innom et bankkontor. Ta med gyldig legitimasjon og leiekontrakten.

Leietakere under 18 år må ta kontakt med banken for å få signert avtalen. Ofte er det foresatte som signerer avtalen på vegne av leietakere som er under 18 år.

Det raskeste er å opprette en depositumskonto i nettbanken eller mobilbanken. Den som skal leie ut, starter prosessen i sin nettbank eller mobilbank. Leietakeren får så en melding på SMS og e-post når avtalen er klar for signering. Som leietaker kan du registrere deg hos oss med BankID hvis du ikke er kunde fra før.

Hvis du som leietaker skal signere en avtale om depositumskonto, men mangler BankID, må både du og utleier komme innom et bankkontor. Ta med gyldig legitimasjon og leiekontrakten.

Hvis du skal leie når du er under 18 år, må du ta kontakt med banken for å få signert avtalen. Ofte er det foresatte som signerer avtalen på vegne av leietakere under 18 år.

Utleie til person under 18 år eller bedrift

Skal du leie ut til person under 18 år, eller til en bedrift, opprett depositumskonto her.

Hvis det er en bedrift som skal leie ut bolig, opprett depositumskonto i nettbank bedrift.

Det er gjort en kartlegging av hvilke abonnementstjenster som er mest brukt. Om lag 20 av de vanligste tjenestene innen strømming, mobil, trening, aviser osv. er lagt inn i denne første versjonen. Etter hvert vil du kunne si opp flere abonnementer.

Noen typer abonnementer vil du ikke kunne si opp. Det gjelder f. eks. strøm, som ikke kan sies opp med mindre kunden endrer adresse. Amerikanske abonnementer kan per nå heller ikke sies opp fordi tjenesten fra Minna Technologies bygger på europeisk lovgivning.

Nei, foreløpig kan du ikke avslutte abonnementer som er knyttet til kredittkortene dine. Vi vil utvikle tjenesten videre slik at dette vil bli mulig etter hvert.

Velg den kontoen du betaler abonnementet fra. I oversikten som viser de siste bevegelsene på kontoen, vil en «Endre abonnement»-knapp komme opp ved abonnementet.

Minna Technologies er ansvarlig for kundeservice og oppsigelser av abonnementene. Minna leverer løpende status tilbake til mobilbanken, slik at du kan følge oppsigelsesprosessen. Du kan også ta direkte kontakt med Minna Technologies om status eller andre forhold rundt abonnementsoppsigelsen din.

For at Minna Technologies skal kunne si opp abonnementet på vegne av deg, må du gi Minna Technologies en fullmakt. Oppdateringer om oppsigelsesprosessen vil du kunne se i mobilbanken/nettbanken, og du kan få oppdatering på epost fra Minna Technologies.

I tilfelle tvister lagrer Minna Technologies informasjon om oppsigelsen i 2 år.

Minna Technologies kan kontaktes slik:

Minna Technologies er et selskap som har spesialisert seg på̊ å avslutte abonnementer. SpareBank 1 har inngått en samarbeidsavtale med Minna Technologies slik at du enkelt kan avslutte abonnementer du ikke lenger trenger gjennom deres løsning.

Oppsigelsen av abonnement gjøres i Minna Technlogies sin løsning og de har ansvaret for det som har med oppsigelse av abonnementet å gjøre. Ved spørsmål, ta kontakt med kundeservice hos Minna Technologies.

Reservert beløp er penger som skal belastes kortet ditt, men som ikke er trukket ennå.

Når du bruker kortet ditt, trekkes ikke pengene med en gang. Først sjekker vi om det er dekning, og hvis det er det, blir beløpet reservert. Hvor mye du har disponibelt blir redusert med tilsvarende beløp, selv om saldoen fortsatt er uendret. Først når transaksjonen bokføres neste virkedag, blir saldo oppdatert.

De fleste butikker støtter nå kontaktløs betaling. Se etter betalingsterminaler med symbolet for kontaktløs betaling.

Da skal kortet ha symbolet for kontaktløs betaling på framsiden.

Kontaktløs betaling følger internasjonale standarder og strenge sikkerhetskrav. Du kan betale for beløp inntil 500 kroner per varekjøp. Ved jevne mellomrom blir du bedt om å taste PIN-koden din for å bekrefte at du er riktig eier av kortet. For beløp over 500 kroner må du alltid bruke PIN-kode, men du slipper å sette inn kortet i terminalen.

Ja, du kan betale fakturaer direkte fra kredittkortet.

Du kan også overføre pengene fra kredittkort til konto. Vær oppmerksom på at reiseforsikringen i kredittkortet ikke gjelder dersom du overfører penger til konto for å betale en reise.

Med "Ja takk til alle" forteller du de du betaler til at du ønsker eFaktura fremfor regning i posten. Bedrifter du betaler regninger til får dermed mulighet til å sende deg eFaktura allerede fra første regning.

Ja, du kan både gi og få tilgang til eFaktura på vegne av andre. Dette gjør du i mobilbanken eller nettbanken under Innstillinger – Betaling – eFaktura og Del tilgang.

Deling av eFaktura kan være praktisk. Du kan la en annen person motta, administrere og godkjenne eFaktura på dine vegne, eller du kan godkjenne eFaktura på vegne av noen andre.

Du velger selv om du vil dele alle dine eFakturaer, eller kun noen utvalgte. Den du gir tilgang til må være kunde i samme bank som deg.

Gå til Forfall, klikk på eFakturaen eller betalingen du ønsker å slette, og klikk på Slett betaling.

Det er fordi alle bankene henter informasjon fra et felles avtaleregister. En eFaktura er knyttet til ditt fødselsnummer og er synlig i alle bankene du bruker.

Når eFakturaen er betalt, finner du informasjon om betalingen i den nettbanken du har betalt den i.

Hvis du sletter en eFaktura i en annen bank, vil den også bli slettet hos oss.

Ja, eFakturaer godkjent i mobil- eller nettbank kan enkelt endres. Gå til Forfall, klikk på betalingen eller eFakturaen du ønsker å endre, og klikk på Endre betaling.

Dersom eFakturaen er godkjent i for eksempel Vipps, vil du ikke få mulighet til å endre den i etterkant.

Du finner dine tidligere eFakturaer i eFaktura-arkivet, tilgjengelig både i mobilbanken og nettbanken. Gå til Betaling, velg eFaktura og deretter Arkiv for å se godkjente eFakturaer opptil 16 måneder tilbake i tid.

Dersom du leter etter eldre eFakturaer, kan du finne dem under Utførte betalinger og Overføringer. Der får du oversikt over transaksjoner som ligger lenger tilbake enn arkivperioden.

Gå inn i mobilbanken eller nettbanken og velg Innstillinger og Betaling. Der må du aktivere valget Tillat eFaktura. Når det er gjort, vil du få eFaktura fra alle betalingsmottakere som tilbyr det.

Under Betaling og eFaktura kan du velge Avsendere for å se hvilke av dine betalingsmottakere som tilbyr eFaktura. Her kan du også blokkere mottakere som du ikke ønsker skal sende deg regningen på eFaktura.

Nei, du må godkjenne eFakturaer før de blir betalt.

Hvis du ønsker at eFakturaen skal bli trukket automatisk fra konto, anbefaler vi å opprette en AvtaleGiro. Da betales regningen fra konto på forfallsdato, og du får fakturaen tilgjengelig som en eFaktura i nettbanken din.

Se også:

AvtaleGiro og eFaktura

Etter at du har godkjent en eFaktura-betaling, kan du endre eller slette den i forfallsregisteret frem til forfallsdato.

Vil du endre hvilken konto som står som standard fra-konto gjør du dette under Innstillinger – Betaling – Forhåndsutfylt fra-konto.

Hvis du har eFaktura kombinert med AvtaleGiro kan du velge trekk-konto på selve AvtaleGiro-avtalen. Gå inn på Betaling – AvtaleGiro – Mine avtaler og klikk på den avtalen du ønsker å endre fra-konto på.

Hvis du ikke vil motta eFaktura fra denne bedriften lenger, kan du blokkere mottakeren i nettbank og mobilbank under eFaktura – Avsendere.

Bankkode brukes i noen land som ikke har IBAN. Koden er forskjellig fra land til land, og bør brukes sammen med BIC (SWIFT). Her ser du hvilke land det gjelder og hvilken bankkode du skal bruke:

USA har bankkode: FW + 9 tall (kalles Routingnumber, ABA eller Fedwire)

Canada har bankkode: CC + 9 tall (kalles Clearing code)

Sør-Afrika har bankkode: ZA + 6 tall

Australia har bankkode: AU + 6 tall

New Zealand har bankkode: NZ + 6 tall

Hong Kong har bankkode: HK + 3 tall

Amerikanske banker bruker Routingnumber, ABA eller FedWire som bankkode. Det skrives alltid som FW+9 tall i feltet for bankkode. Eksempel: FW123456789.

Sjekk først at du har skrevet riktig. Det skal ikke være noen mellomrom. Du kan også sjekke om ditt IBAN stemmer og at du har fått riktig BIC/SWIFT fra mottaker.

IBAN er en forkortelse for International Bank Account Number, og er ditt internasjonale kontonummer som du må bruke når du skal motta betalinger fra utlandet eller betale til utlandet.

IBAN finner du enkelt i nettbanken eller mobilbanken med å velge kontoen du ønsker IBAN-nummeret til, og trykker på Kontoinnstillinger i nettbanken, eller tannhjulsymbolet øverst i mobilbanken. Du kan også finne IBAN ved å skrive inn ditt kontonummer her.

BIC/SWIFT er bankens internasjonale kode eller adresse. Vår BIC er: SNOWNO22. Du kan sjekke BIC/SWIFT til den du skal betale til her.

Se også:

Motta penger fra utlandet

Europa

Vanlig betaling: Kan ta inntil 2–5 virkedager

Hastebetaling: Normalt samme virkedag

Med Vipps (innad i Norden) går det like raskt som vippsing innenlands.

Andre land

Vanlig betaling: Kan ta inntil 2–5 virkedager

Hastebetaling: 1–2 virkedager (kan ta lenger tid avhengig av landet du skal betale til)

Prisen for å betale til utlandet kommer an på land, valuta, tid og lignende. Nedenfor finner du pris på de vanligste betalingene. Resten av prisene finner du i prislisten.

Når du betaler til utlandet, har du valg om å dele kostnadene, at mottaker betaler eller at du som avsender betaler alle kostnadene. I de fleste tilfeller anbefaler vi å dele kostnadene, da det blir den rimeligste løsningen. Merk at mottakers bank kan ta egne gebyrer for overføringen.

Betaling i Euro til EU/EØS: kr 0 kroner

Betaling i annen valuta i og utenfor EU/EØS: fra kr 50 kroner

For at pengene skal komme frem. trenger den som skal betale deg følgende informasjon:

Selv om dere er flere leietakere av samme bofellesskap eller leilighet, må hver enkelt leietaker i kollektivet opprette egen depositumskonto med utleier. Det er kun tillatt med én leietaker per depositumskonto.

Leietaker er eier av depositumskontoen sammen med utleier som disponerer kontoen.

Når du handler i nettbutikker, reserverer disse ofte penger på kortet ditt og belaster ikke kortet umiddelbart. Dette gjelder særlig når du kjøper flyreiser eller hotellovernattinger. Slike reservasjoner fjernes etter 3 til 5 virkedager.

Hvis transaksjonen er blitt bokført flere ganger, må du kontakte dem som har belastet deg dobbelt.

Det lønner seg alltid å betale i lokal valuta. Betaler du i norske kroner, vet du ikke hvilken valutakurs du får på betalingen.

Beløpsgrense for varekjøp i butikk eller netthandel kan variere ut ifra kort/konto. Ta kontakt med rådgiver om du trenger mer informasjon om din betalingsgrense eller høre om det er mulig å gjøre endringer. Du kan ringe oss på 915 02244.

Se hva som gjelder for:

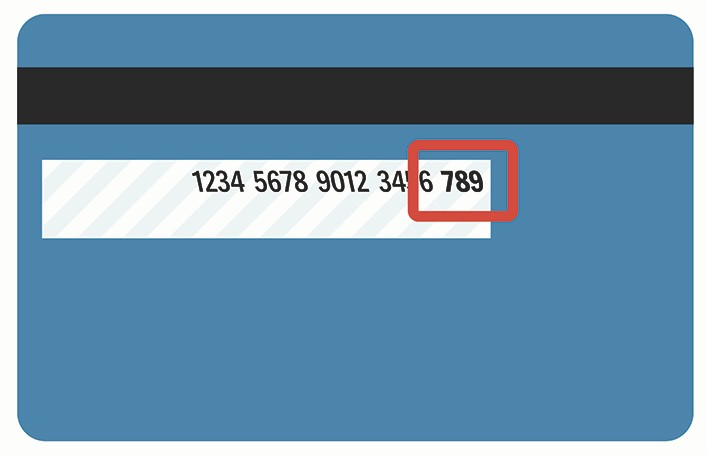

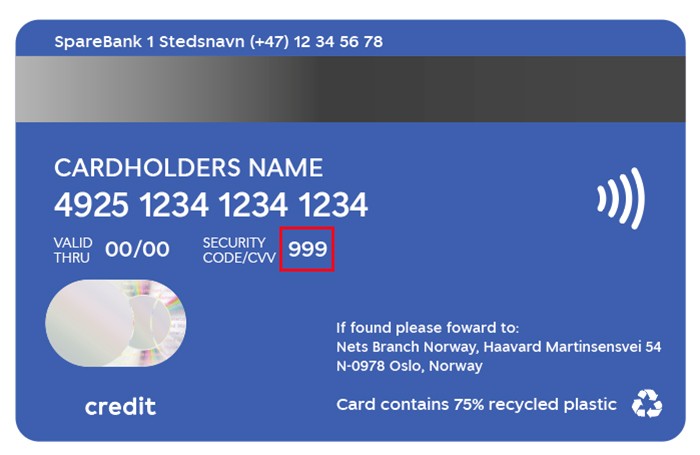

Ved netthandel med bankkort eller kredittkort vil du ofte bli bedt om å oppgi kortnummer, utløpsdato og CVV2-/CVC2-kode. Denne koden er en tallrekke på tre siffer som står på baksiden av kortet ditt.

På nyere kort står det tydelig forklart på baksiden hvilke tre tall som er "security code" eller CVV.

Det kan være flere årsaker til at kortet ditt ikke fungerer:

Se også:

Overføringer fra utlandet kan ta 1–8 virkedager før du har pengene på konto. Det avhenger av hvilken valuta betalingen blir gjort i og hvilken bank og land betalingen kommer fra.

Med Vipps går det like raskt som vippsing innenlands.

Kvitteringen er tilgjengelig i nett- og mobilbanken dagen etter betaling.

Da har det antagelig vært en feil i overføringen. De vanligste årsakene er:

Pengene blir belastet konto så snart betalingsoppdraget har fått vekslingskurs og ellers er ferdigbehandlet i vårt betalingssystem.

Kurser kan du finne i vår valutakalkulator. Kursene er kun veiledende. Betalingen blir vekslet etter den vekslingskursen (markedskursen) som gjelder på det tidspunkt betalingen behandles i vårt betalingssystem.

Hovedregelen er at det må være lett for mottaker å identifisere betalinger. Her er det derfor lurt å legge inn melding på engelsk om hva betalingen gjelder. Ta med fakturanummer, kundenummer eller lignende.

NB: Skriver du på annet språk enn engelsk, kan du risikere at betalingen stopper opp og blir forsinket dersom utenlandsk bank ønsker nærmere forklaring på meldingen som er lagt inn.

Når du legger inn en overføring til utlandet, kommer det opp forslag til valuta. Hvis du velger å overføre i norske kroner (NOK), må du i tillegg velge hvilken valuta mottaker skal motta pengene i.

Vi anbefaler deg å velge mottakerlandets valuta hvis denne står på listen. Hvis ikke, er det vanligvis lurt å velge euro (EUR) til land i Europa og amerikanske dollar (USD) til resten av verden. På denne måten blir betalingen billigst og raskest. Vær imidlertid oppmerksom på at mottakerkonto kan være i en annen valuta enn mottakerlandets valuta.

Skal du betale en faktura, må du betale i valutaen oppgitt på fakturaen dersom den er tilgjengelig i nettbanken. Dersom det ikke er mulig å betale i valutaen som står på fakturaen, bør du avklare med betalingsmottakeren hvilken av de tilgjengelige valutasortene du kan betale med.

Prisen på en valuta bestemmes av hvor mange som vil kjøpe og selge den. Enkelt forklart går prisen på en valuta opp hvis etterspørselen er høy, og ned hvis etterspørselen er lav.

Hvis utenlandsk valuta er dyr i norske kroner, sier vi at kronen er svak. Da blir det dyrere for oss å handle eller feriere i utlandet. Er utenlandsk valuta billig, sier vi at kronen er sterk, og det blir billigere for oss å handle eller feriere i utlandet.

Dagens valutakurs er prisen på ett lands valuta målt opp mot et annet lands valuta i dag. Hvis dagens valutakurs for euro er 11 kroner, vil det si at 1 euro koster 11 kroner for oss nordmenn.

Betalingen kan da komme i retur, og ofte vil du motta mindre penger enn du sendte på grunn av kursforandringer og kostnader ved å returnere pengene. Vi kan dessverre ikke påvirke eller refundere dette tapet.

De mest vanlige årsakene til at betalingen kommer i retur:

Du finner alle betalte regninger i nettbanken og mobilbanken. I oversikten velger du konto og trykker på den betalingen det gjelder, så får du opp detaljer om transaksjonen. Du kan også benytte søkefeltet i kontoen for å finne transaksjoner. I nettbanken kan du også skrive ut betalingsdetaljene. NB! Betalingsdetaljer er ikke gyldig som kvittering.

Du kan også finne oversikt over alle utførte betalinger og overføringer i historikk:

Mobilbank: Mer - Betaling - Historikk

Nettbank: Betaling - Historikk

Ja. Velg Overføre, og velg deretter kredittkortet ditt som sted du skal overføre fra.

Pengene blir tilgjengelig på valgt konto med en gang du har overført.

Merk at tjenesten koster 25 kr + 1 % av beløpet.

Samme bank som deg

Er mottaker kunde i samme bank som deg, kommer pengene på konto med en gang.

Annen bank enn deg

Er mottaker kunde i en annen bank enn deg, utføres betalinger fem ganger i døgnet.

| Betal før | Mottaker får pengene ca. |

| 00.05 | 05.50 |

| 07.45 | 09.50 |

| 10.05 | 11.50 |

| 11.40 | 13.50 |

| 15.00 | 15.50 |

I helgene er det ingen overføringer mellom bankene.

Haster det?

Har du det travelt og vil være sikker på at pengene kommer fram med en gang, kan du bruke straksbetaling. I mobilbanken aktiverer du straksbetaling under Mer og Betaling. Merk at beløpsgrensen din i nettbanken også gjelder straksbetaling.

Også med Vipps vil pengene komme fram med en gang hvis du vippser fra konto og ikke fra kort. (Hvis du bruker kortet til å vippse, kan det ta tre virkedager før mottakeren får pengene.)

Skal du betale eller overføre penger til utlandet?

Her ser du hvor lang tid det tar før mottaker i utlandet får pengene på konto.

Bankremisse kan brukes i alle norske banker i løpet av 6 måneder. En "krysset" bankremisse kan kun brukes av personen den er ustedt til.

NB! 01.06.2017 sluttet Sparebank 1 Nord-Norge å tilby bankremisse.

Når du skal betale, velger du Garmin Pay på klokka og holder den mot betalingsterminalen.

Garmin Pay fungerer med både bankkort og kredittkort. Alle kort som støtter kontaktløs betaling kan brukes med Garmin Pay.

Garmin Pay er en tjeneste som gjør at du kan betale med Garmin-klokka di i stedet for det fysiske kortet ditt.

Hvis betalingsterminalen støtter kontaktløs betaling med kort (tæpping), fungerer den også med Garmin Pay. Du kan med andre ord betale med Garmin Pay de aller fleste steder i Norge, og også mange steder i utlandet. Se etter symbolet for kontaktløs betaling.

En typisk årsak er at mange regninger ligger til betaling på samme dag som du får lønn. Hvis regningene blir forsøkt trukket før lønna er kommet inn på kontoen og det ikke er dekning for fakturabeløpet, får du beskjed om det. Beskjeden vil stå der frem til neste gang vi prøver å trekke regningene – selv om lønna har kommet inn på kontoen i mellomtiden.

En fast betaling er når du på faste dager eller datoer betaler til kontoer i andre banker. En fast overføring er når du regelmessig overfører penger mellom kontoer du disponerer hos oss.

I mobilbanken og nettbanken kan du enkelt opprette, endre eller slette faste betalinger og overføringer.

Skal du endre eller slette en fast betaling eller overføring? Trykk på den aktuelle betalingen/overføringen, da får du opp to knapper – en for å endre og en for å slette.

En bankremisse er en utbetalingsanvisning i norske kroner. Den ser ut som en sjekk og brukes vanligvis til å betale for dyre kjøp som bil eller båt.

NB! 01.06.2017 sluttet Sparebank 1 Nord-Norge å tilby bankremisse.

eGiro og Cremul er ulike navn på samme produkt. Med eGiro eller Cremul får dere elektroniske meldinger om innbetalinger, og slipper derfor å registrere innbetalinger uten KID manuelt. Dere sparer tid, og reduserer faren for å gjøre feil.

Om dere skal ha eGiro eller Cremul kommer an på hvilket regnskapsprogram dere bruker. Ta kontakt med oss, så hjelper vi dere med riktig løsning.

Dersom regnskapsprogrammet kan kobles sammen med nettbanken, anbefaler vi det for å forenkle regnskapshverdagen.

Du kan avslutte brukskontoer og sparekontoer som du selv eier. Fyll inn skjemaet nedenfor, så blir kontoen avsluttet.

Skal du avslutte en annen konto?

Avslutt sparekonto

Avslutt BSU-konto

Avslutt depositumskonto

Nei. Du aktiverer Click to Pay direkte i mobilbanken eller nettbanken – uten å registrere deg hos eksterne aktører.

Click to Pay kan aktiveres på bankkort og kredittkort fra SpareBank 1. Har du både Visa og Mastercard kan du legge til ett av hver. Når du betaler med Click to Pay, velger du enkelt hvilket av kortene du vil betale med.

Du kan bruke Click to Pay i alle nettbutikker som støtter løsningen. Se etter Click to Pay-ikonet ved utsjekk.

Ja. Du kan når som helst deaktivere Click to Pay i mobilbank eller nettbank under Kort, og du har full kontroll over hvilke kort som er registrert.

Ja. Løsningen bruker avansert sikkerhetsteknologi for å beskytte kortinformasjonen din, som ligger trygt lagret hos Visa/Mastercard, så du slipper å oppgi den til nettbutikken. Du bekrefter også som regel kjøpet med BankID – slik du allerede er vant til når du handler på nett.