Tips og råd

TIPS OG RÅD

Tips til deg som skal kjøpe bil

Det å kjøpe ny eller brukt bil kan være en stor investering, og det er mye å tenke på før kontrakten signeres. Her har vi samlet noen tips til deg som skal kjøpe bil.

Vi er flere banker med rådgivere i hele Norge

TIPS OG RÅD

Det å kjøpe ny eller brukt bil kan være en stor investering, og det er mye å tenke på før kontrakten signeres. Her har vi samlet noen tips til deg som skal kjøpe bil.

En grundig prøvekjøring er like viktig som å sikre at bilen oppfyller dine behov og passer ditt budsjett. Dette må du huske på.

Hvor mye du kan få i billån, avhenger av flere forhold i din økonomi. Inntekter og utgifter, om du kjøper alene eller sammen med noen, og om du har barn vil kunne påvirke lånets størrelse. Har du noe egenkapital i form av enten sparepenger eller innbyttebil, kan du låne mer – ofte til en lavere rente enn om du må låne hele kjøpesummen.

Prøv vår billånskalkulator for å få en god indikasjon på hva prisen på billånet blir før du søker.

Se mer:

Bør jeg ha et eget billån eller øke boliglånet?

Hvor mye egenkapital må jeg ha på et billån?

Finansieringsbeviset endres til lån først når lånedokumenter er signert. Men før vi sender deg lånedokumenter for e-signering trenger vi:

Når det er gjort må du:

Og så vil vi:

Se også:

Hvordan foregår utbetalingen?

Hvem betaler omregistreringen?

Hvor lang nedbetalingstid du bør ha på billånet avhenger av bilens verdi. Vi gir inntil 10 års nedbetalingstid på et billån, men det er viktig å passe på at prisen på billånet ikke er høyere enn det bilen er verdt. En bil vil tape seg i verdi over tid, og med unødvendig lang nedbetalingstid risikerer du å sitte med restgjeld den dagen bilen skal selges.

Du kan se hvor mye lånet koster med vår billånskalkulator. Med denne får du en god indikasjon på hva prisen blir.

Se også:

Bør jeg ha et eget billån eller øke boliglånet?

Hvor mye egenkapital må jeg ha på et billån?

Det er ikke noe krav om egenkapital for å få billån. Hvis økonomien din er god nok til å betale de månedlige lånekostnadene er det fullt mulig å få billån uten egenkapital.

Det er verdt å merke seg at dersom du låner hele kjøpesummen må du betale en høyere rente enn hvis du har noe egenkapital. Det er også viktig å passe på at bilen ikke taper seg så mye i verdi at du har mer igjen på lånet når du skal selge den.

Derfor anbefaler vi å stille med noe egenkapital dersom du har mulighet til det.

Se også:

Hvor lang nedbetalingstid bør jeg ha på billånet?

Bør jeg ha eget billån eller øke boliglånet?

Vi kontakter deg på telefon eller e-post for å oppdatere deg om status på søknaden. Er du kunde, kan du sjekke status på søknaden din i mobilbanken eller nettbanken din.

Se også:

Hvordan blir finansieringsbevis et lån?

Hvordan foregår utbetalingen?

Har selger gjeld på bilen kalles det heftelser. Med et eget billån sørger vi for at gjelden blir slettet og selgeren får det som blir igjen. Øker du boliglånet for å kjøpe bil må du selv passe på at selger betaler det han skylder.

Sjekk om bilen du skal kjøpe har heftelser i Brønnøysundregisteret. NB! Heftelsen kan være mindre enn det som står i Brønnøysund. Den er som da den ble registrert, og endres ikke i låneperioden.

Se også:

Hvor mye egenkapital må jeg ha på et billån?

Bør jeg ha et eget billån eller øke boliglånet?

Nei, det kan du dessverre ikke. Vi står klare til å hjelpe deg, men søknaden din må alltid sendes inn digitalt.

Om du trenger hjelp til utfyllingen kan du kontakte oss. Kontaktinformasjonen finner du nederst på denne siden.

Ja, det kan du. Men du må signere lånedokumentene før du tar med deg kjøretøyet. Selve overtakelsen blir en avtale mellom deg og selger.

Vi kan sende deg lånedokumenter for signering før du har sett på kjøretøyet. Selv om du signerer låneavtalen med oss, er du ikke knyttet til handelen før vi har mottatt signert kjøpekontrakt og/eller salgsmelding. Det betyr at du kan ha alt klart før du reiser for å se på kjøretøyet. Dersom den faller i smak kan dere skrive kjøpekontrakt, fylle ut salgsmelding, og sende inn til oss. Du vil motta en egen link på e-post hvor du kan laste opp kjøpekontrakten, eller du kan sende den som vedlegg på e-post. E-postadressen får du tilsendt på sms.

Merk at:

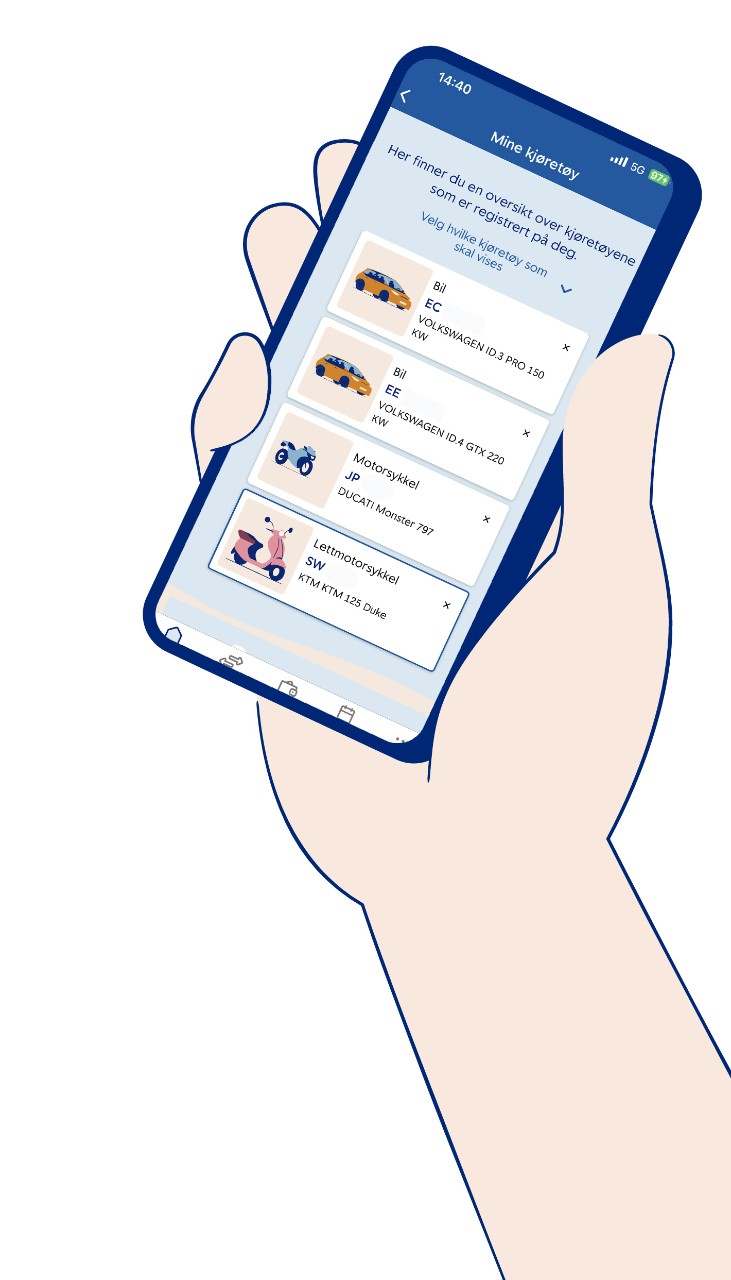

Som kunde hos oss får du oversikt over alle kjøretøy du eier, og hva det koster deg. Sjekk ut Mine kjøretøy i mobilbanken og nettbanken din, og se utgiftene til:

Det finnes flere muligheter for finansiering når du skal kjøpe bil. Du kan for eksempel ta opp et billån eller du kan «bake inn» billånet i boliglånet. Det er både fordeler og ulempler ved begge valg.

Er du usikker på om det er et eget billån eller økt boliglån som passer best for deg? Vi kan hjelpe!

Tips og råd

Tips og råd

Tips og råd

Tips og råd

For at nettsidene skal fungere, må vi bruke tekniske informasjonskapsler. Denne kan derfor ikke slås av

Kryss av hvis du vil slippe å gjøre de samme valgene hver gang du er på nettsidene våre. Funksjonelle informasjonskapsler lagrer opplysninger om din bruk av nettsidene og hvilke innstillinger du har gjort, slik at du kan få funksjonalitet tilpasset deg

Kryss av hvis du vil at nettsidene våre skal bli bedre og enklere å bruke. Informasjonskapslene lagrer statistikk, og brukes for å analysere hva du gjør på nettsidene. Denne informasjonen hjelper oss til å forstå hvordan nettsidene blir brukt, noe som gjør at vi kan forbedre oss

Kryss av hvis du vil ha innhold som er tilpasset deg. Informasjonskapslene samler informasjon om ditt bruksmønster og dine interesser. Dette gjør at vi kan gi deg mer relevant og tilpasset markedsføring, også gjennom våre samarbeidspartnere, på for eksempel nettsider, annonser og i sosiale medier