Tips og råd

Spare i fond

Sparing i fond er det beste valget når du skal spare langsiktig. Her kan du få hjelp til å komme i gang, sette sammen din egen sparing, eller lære mer om fond.

Sparing i fond er det beste valget når du skal spare langsiktig. Her kan du få hjelp til å komme i gang, sette sammen din egen sparing, eller lære mer om fond.

Velg det alternativet som passer deg.

| Sparetid: fra 2 år |

Inspirert av proffene

En smart og komplett fondsløsning, hvor vi passer på sparingen din. Velg din plan, så fikser vi resten.

| Sparetid: fra 10 år |

Fondspakke – raskt og enkelt

Våre fremste fagfolk har valgt ut tre av våre anbefalte aksjefond og satt de sammen i en pakke. For at du skal komme raskt i gang med sparingen.

| Sparetid: fra 2 år |

Velg fond selv

Sett sammen din egen sparing. Velg blant over 200 fond fra de aller beste leverandørene.

Vi har blitt kåret til Norges beste mobilbank av Cicero Consulting

| Pris på fond | Prisliste fond (PDF) |

| Pris til banken | 0,30 % - 0,50 % |

| Bindingstid | ingen |

| Minsteinnskudd | fra 100 kr |

Når du skal spare i fond, bør du finne den fondsstypen som passer best for deg og din sparing. Du kan velge mellom aksjefond, indeksfond, rentefond eller kombinasjonsfond.

Aksjefond passer for deg som ønsker høy avkastning, skal spare i 10 år eller mer, og tåler at sparepengene dine svinger en del.

Indeksfond passer for deg som er opptatt av lave kostnader, enten du er nybegynner eller en erfaren fondssparer.

Kombinasjonsfond passer for deg som ikke ønsker like store verdisvingninger som du kan få i et aksjefond.

Rentefond passer for deg som ønsker høyere avkastning enn på sparekonto, uten å ta for stor risiko.

I SpareBank 1 Fondene finner du fondene som passer best for din økonomi. Plukk dine egne favoritter, eller la oss hjelpe deg med å velge.

Når du sparer til barnet, er det som regel langsiktig. Da kan det ofte lønne seg å spare i fond.

Du bestemmer selv hvor mange fond du vil spare i, men det kan være lurt å spre risikoen gjennom å spare i fond på tvers av geografi og bransjer. Det gjør at du blir mindre utsatt om et lands aksjemarked eller bransje skulle falle. Uansett er det viktig å huske at om du skal spare i mange år, betyr det ikke så mye med et midlertidig fall i markedet.

Våre fremste fagfolk anbefaler at du har en hovedvekt av sparingen din i globale aksjefond, og noe i fond som investerer her hjemme i Norge. Det kan du gjøre ved å velge fondspakken SpareBank 1s utvalgte, eller et fond som investerer i flere fond, som fondene du finner i den smarte fondsløsningen Alt-i-ett.

Du kan velge mellom aksjefond, rentefond og kombinasjonsfond.

Aksjefond: Et aksjefond består av eierandeler i flere børsnoterte selskaper. Dette betyr at du ved å spare i et aksjefond indirekte eier aksjer i de ulike selskapene som fondet har investert i. Du tjener penger hvis den samlede verdien av selskapene i fondet stiger. Aksjefond passer for deg som ønsker høy avkastning, skal spare i 10 år eller mer, og tåler at sparepengene svinger i verdi.

Aksjefond kan være indeksfond eller aktivt forvaltede fond. Her kan du lese mer om forskjellen på aktivt forvaltet fond og fond som følger en index.

Rentefond: Ved å spare i rentefond låner du i praksis bort pengene dine til flere selskaper. Du tjener penger på renten som selskapene betaler på lånet. I et rentefond tjener man ikke like mye som i et aksjefond, men det er en mer forutsigbar spareform fordi risikioen er lav.

Kombinasjonsfond: Et kombinasjonsfond består av både aksjefond og rentefond. Fondet passer for deg som ønsker å tilpasse hvor stor risiko du ønsker å ta. Jo høyere aksjeandel kombinasjonsfondet har, jo høyere er forventet verdistigning på sparepengene. Kombinasjonsfond som har mer enn 80 prosent aksjeandel kan du kjøpe innenfor aksjesparekonto, hvis ikke kjøpes det i den ordinære fondsløsningen.

Se også:

Hva er fond?

Hva er indeksfond?

Oversikt over alle fond vi tilbyr

Hva er forskjellen på fond og aksjer?

ODIN aksje (aksjefond)

100 % aksjer. For deg som ønsker høy avkastning, og tåler at sparepengene svinger i verdi.

ODIN rente (rentefond)

100 % renter. For deg som vil unngå store svingninger, men likevel ønsker høyere avkastning enn på konto.

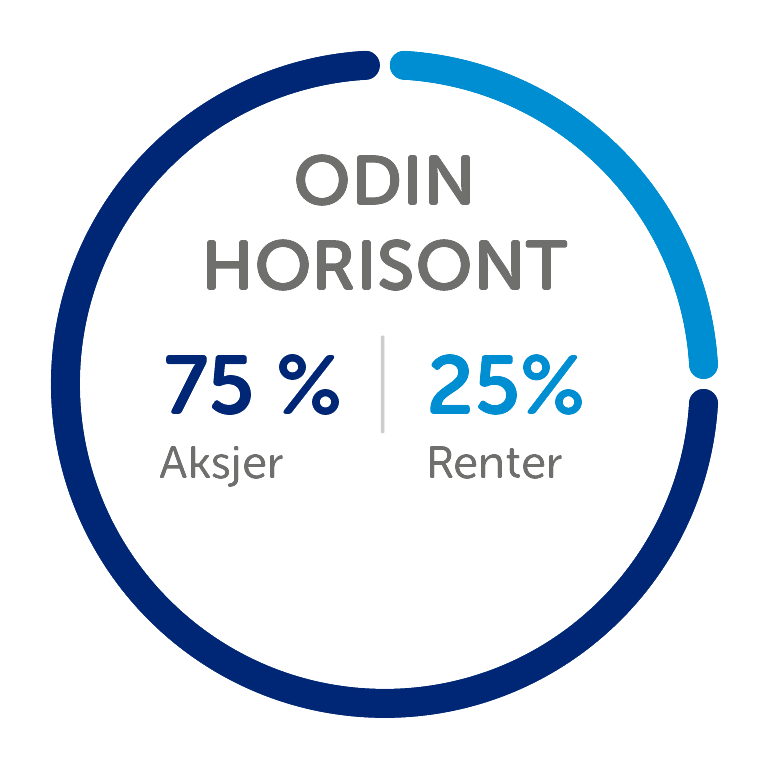

ODIN horisont (kombinasjonsfond)

75 % aksjer og 25 % renter. For deg som forventer høy avkastning, men ønsker å ta noe mindre risiko enn i et aksjefond.

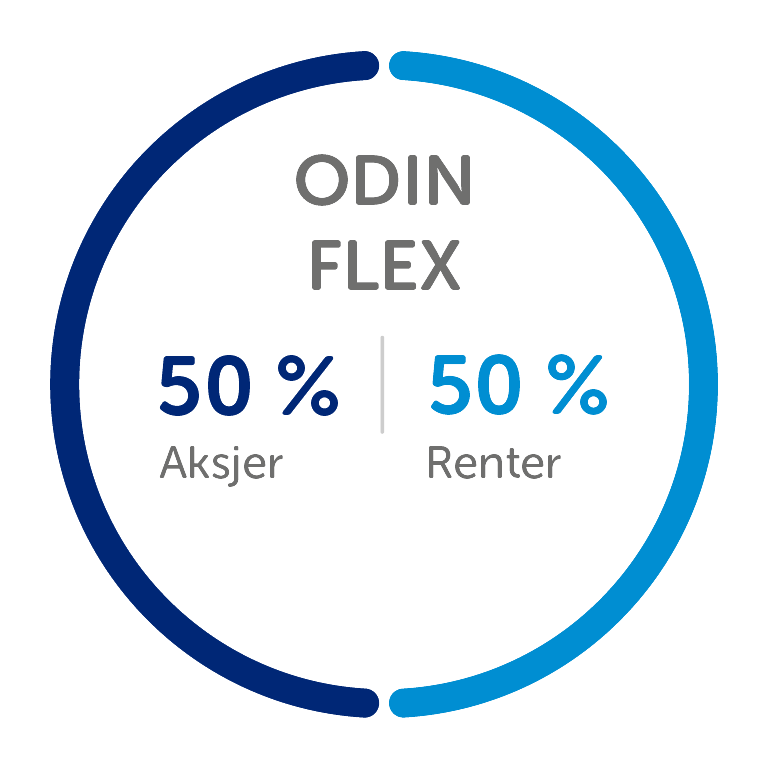

ODIN flex (kombinasjonsfond)

50 % aksjer og 50 % renter. For deg som ønsker en balansert tilnærming, med halvparten aksjer og resten i renter.

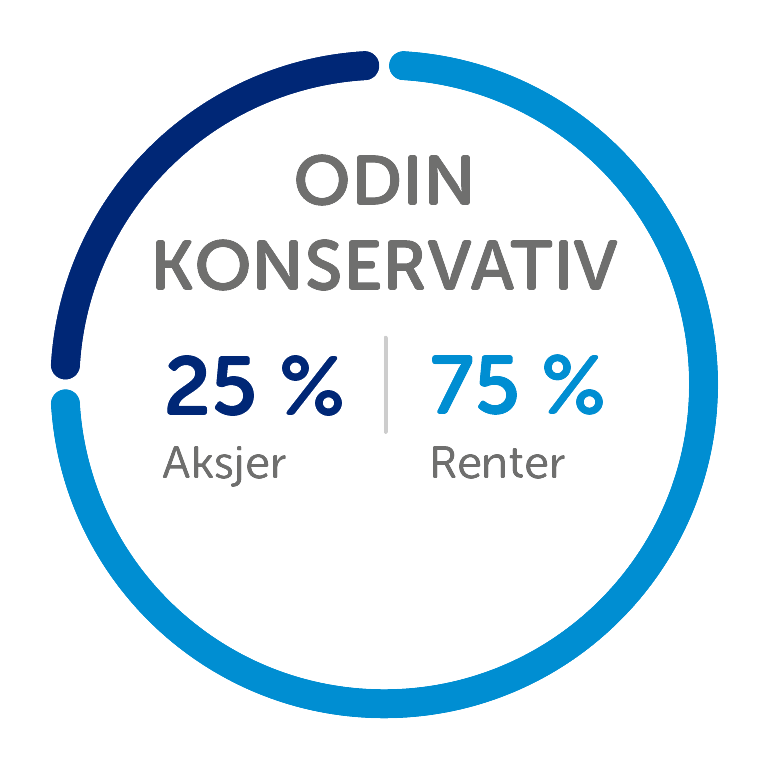

ODIN konservativ (kombinasjonsfond)

25 % aksjer og 75 % renter. For deg som er forsiktig, men samtidig ønsker høyere avkastning enn på konto.

Et aksjefond består av eierandeler i flere børsnoterte selskaper. Dette betyr at du ved å spare i et aksjefond indirekte eier aksjer i de ulike selskapene som fondet har investert i. Når den samlede verdien av selskapene i fondet stiger, stiger også verdien på pengene du har spart i fondet.

Aksjefond passer for deg som ønsker høy avkastning, skal spare i 10 år eller mer, og tåler at sparepengene svinger i verdi. Du tar mindre risiko ved å spare i aksjefond fremfor enkeltaksjer, siden du ikke setter alle pengene dine i kun ett selskap.

Aksjefond bør du kjøpe innenfor en aksjesparekonto. Da får du frihet til å kjøpe, selge og bytte fond og aksjer uten å betale skatt underveis.

Velger du å spare i aksjefond kan du velge hvordan pengene dine skal plasseres, og forvaltes. Det er i hovedsak to kategorier aksjefond du kan velge mellom: indeksfond og aktivt forvaltede fond.

Rentefond

Rentefond er en samlebetegnelse på fond hvor pengene dine plasseres i lånepapirer fra selskaper, myndigheter og kommuner. I et rentefond eier du obligasjoner, som er et verdipapir som beviser at du har lånt bort penger. Du tjener penger på renta som selskapene betaler på lånet.

Å spare i rentefond passer for deg som skal spare i minst 2 år, og som ønsker høyere avkastning enn på sparekonto, uten å ta for stor risiko.

Rentefond kommer i ulike varianter, og noen forventes å svinge mer enn andre. Hvor høy avkastning du kan forvente å få i et rentefond avhenger av hvor høy risiko fondet tar. Likevel har rentefond normalt sett lavere svingninger og risiko enn hvis du skulle spart i et 100 prosent aksjefond.

Det skilles mellom aktiv og passiv fondsforvaltning, også kalt aktivt forvaltede fond og indeksfond.

Indeksfond er passivt forvaltede aksjefond, hvor fondet har som mål å følge utviklingen til en referanseindeks, for eksempel Oslo Børs. Det er ingen forvaltere som aktivt tar stilling til hvilke aksjer eller verdipapirer som skal kjøpes og selges. Denne type forvaltning krever lite oppfølging, noe som gir lavere kostnader.

Risikoen i fondet følger den generelle risikoen i referansemarkedet over tid.

Til sammenligning har aktivt forvaltede fond en forvalter, eller et team av forvaltere, som bestemmer hvilke aksjer eller verdipapirer som skal kjøpes og selges. På denne måten har forvalteren mulighet til å ta ansvarlige valg for dine investeringer. Målet er å gi deg som eier fond høyere avkastning enn referanseindeksen fondet måles mot.

Se også:

Skal du spare i mange år, betyr det ikke så mye med et midlertidig fall i aksjemarkedet. Faktisk kan det være en fordel – nå kan du kjøpe billige aksjer, som kan stige i verdi når markedet går oppover igjen. En gyllen regel for aksjeinvesteringer er å kjøpe når det er billig og selge når det er dyrt. Penger tjent!

Har du derimot dårlig tid, eller er avhengig av å kunne ta ut pengene din på kort varsel vil det samme fallet i aksjemarkedet kunne slå uheldig ut. Du selger deg ut på et dårlig tidspunkt, fordi du ikke har tid til å vente på den neste positive utviklingen i markedet. I verste fall kan du tape penger.

Is i magen lønner seg, og på sikt har markedet historisk alltid gått oppover.

Se også:

Sparing i fond

Kjøp og salg av aksjer

Hva er forventet avkasning på fond?

Her finner du det du trenger å vite om fondssparing. Kom i gang du også, så når du dine mål og drømmer fortere.

Kort om avkastning

Historisk avkastning for fond er ingen garanti for fremtidig avkastning. Fremtidig avkastning avhenger blant annet av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.

For deg som handler fond og verdipapir

Se avtaler og retningslinjer

Tips og råd

Tips og råd

Du kan sammenligne våre priser med priser fra andre selskaper på Finansportalen.no

For at nettsidene skal fungere, må vi bruke tekniske informasjonskapsler. Denne kan derfor ikke slås av

Kryss av hvis du vil slippe å gjøre de samme valgene hver gang du er på nettsidene våre. Funksjonelle informasjonskapsler lagrer opplysninger om din bruk av nettsidene og hvilke innstillinger du har gjort, slik at du kan få funksjonalitet tilpasset deg

Kryss av hvis du vil at nettsidene våre skal bli bedre og enklere å bruke. Informasjonskapslene lagrer statistikk, og brukes for å analysere hva du gjør på nettsidene. Denne informasjonen hjelper oss til å forstå hvordan nettsidene blir brukt, noe som gjør at vi kan forbedre oss

Kryss av hvis du vil ha innhold som er tilpasset deg. Informasjonskapslene samler informasjon om ditt bruksmønster og dine interesser. Dette gjør at vi kan gi deg mer relevant og tilpasset markedsføring, også gjennom våre samarbeidspartnere, på for eksempel nettsider, annonser og i sosiale medier