Hvorfor ber vi deg om å oppdatere kundeinformasjon?

Norske myndigheter krever at alle norske banker oppdaterer kundeinformasjon og legitimasjon på alle sine kunder. Det betyr blant annet å beskytte privatpersoner og bedrifter mot ID-tyveri, svindelforsøk og annen økonomisk kriminalitet. Å bidra til dette er en del av vårt samfunnsansvar.

På enkelte kunder har vi dessverre ikke registrert tilstrekkelig kundeinformasjon og legitimasjon i vårt arkiv. Vi trenger derfor din hjelp for å få dette på plass.

Før du går i gang lønner det seg å ha følgende informasjon klar:

Hvor stor kontantomsetning har bedriften?

Hvor stort er omfanget av betalinger til/fra utlandet – og hvilke land gjelder dette?

Hvem er reelle rettighetshavere? Du må oppgi fødselsnummer, hvor de skatter og eventuelt skattenummer (TIN).

Til hvilke(t) land skatter bedriften? Bedrifter med skatteplikt til utlandet må oppgi TIN-nummer.

Hvor stammer bedriftens egenkapital fra?

Hva er en reell rettighetshaver?

Underveis i skjemaet vil du bli spurt om firmaets reelle rettighetshavere. I henhold til hvitvaskingsloven §13 er vi pliktig til å innhente opplysninger som identifiserer personer som har eierinteresser i bedriften din.

En person er en reell rettighetshaver dersom du svarer ja på en av disse spørsmålene:

Finnes det privatpersoner som eier 25 % eller mer gjennom eierandeler/aksjer?

Er aksjene delt i flere aksjeklasser (eksempelvis A- og B-aksjer), hvorav en eller flere har bestemmende innflytelse?Finnes det låneavtaler, fullmakter eller aksjonæravtaler som regulerer eierrettighetene, gir kontroll over mer enn 25 % av det totale antallet stemmer i bedriften, eller som gir rett til å utpeke eller avsette mer enn halvparten av styret?

Finnes det privatpersoner som utøver kontroll på 25 % eller mer av formuesgodene i en stiftelse, et fond eller en formuesmasse (eksempelvis utenlandske truster og lignende juridiske arrangementer)?

Finnes det andre personer som har utvidede fullmakter (f.eks. disponent, administrator i nettbanken, representant m.fl.)?

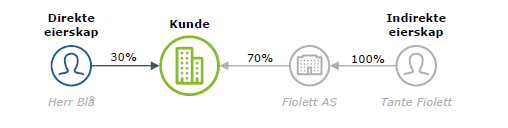

Direkte og indirekte eierskap

Figuren viser en forenklet modell av direkte og indirekte eierskap ved at Herr Blå er en direkte eier (30 %). Tante Fiolett er en indirekte eier gjennom sin 70 % eierandel i Fiolett AS.

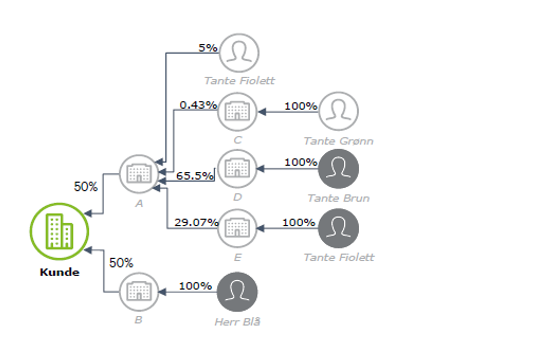

Flere nivå med indirekte eierskap

Eksempelet viser flere nivå av indirekte eierskap. I tidligere lov beregnet man % av %, som ville betydd at Tante Fiolett ville hatt 14,85 % eierinteresse i kunden (50 % * 29,07 %). Ny hvitvasklov endrer beregningsmåten ved at en fysisk person som kontrollerer en juridisk person, som igjen kontrollerer en annen juridisk person i kjede, vil anses som reell rettighetshaver over siste ledd av juridiske personer, forutsatt eierskap/kontroll over 25 % i ethvert ledd i kjeden. Den nye loven vil utvide antall personer som skal registreres som reelle rettighetshavere. I modellen under anses også Tante Fiolett å ha kontroll over kunden, og skal følgelig registreres som reelle rettighetshaver.

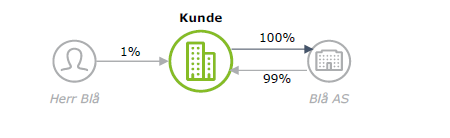

Ulike aksjeklasser

I dette eksempelet har Herr Blå gjennom sitt 1 % eierskap den eneste med stemmeberettigede og utbytteberettigede A-aksjer. Herr Blå vil derfor være den eneste reelle rettighetshaveren og alt overskudd i Blå AS overføres til Herr Blå med sitt 1 % eierskap.

Alle med innsikt i selskapet kan fylle ut skjemaet med kundeinformasjon. Skjemaet må signeres med BankID av den som er registrert som daglig leder i følge firmaattesten. Hvis daglig leder ikke er registrert vil signaturoppdraget bli sendt til den/de som er registrert som signaturberettiget. Når skjemaet er fullstendig signert blir oppgitt kundeinformasjonen lagret i bankens systemer.

Skjemaet signeres elektronisk med BankID. Hvis verken signaturberettigede eller daglig leder har BankID, må dere sende en e-post til bedrift@sr-bank.no for manuell signering. Kundeerklæring per papir må fylles ut og signeres for hånd. For godkjennelse av skjema og signatur må det også legges ved bekreftet kopi av legitimasjon av signaturberettigede eller daglig leder. Dersom du har utfordringer knyttet til dette, ta kontakt med oss på telefon 915 02002 valg 3 (bedrift).

Gjennom hvitvaskingsloven har alle norske banker blitt pålagt å hele tiden ha oppdatert legitimasjon og kundeinformasjon på alle sine kunder. Ny hvitvaskingslov kom i 2018 og underbygger behovet for å sikre at vi har oppdaterte kundedata. Hvitvaskingsloven §13 plikter banken å innhente opplysninger som entydig identifiserer reelle rettighetshavere.

En person kan være skattemessig bosatt både i Norge og samtidig være skattemessig bosatt i andre stater. Du er selv ansvarlig for å bringe klarhet i om vedkommende er skattemessig bosatt i andre land enn Norge.

Oppholder du deg i Norge, i en eller flere perioder, mer enn 183 dager i en tolvmånedersperiode, blir du skattemessig bosatt i Norge. Det samme gjelder om du oppholder deg i Norge, i en eller flere perioder, mer enn 270 dager i løpet av en trettiseksmånedersperiode. Alle hele eller deler av kalenderdøgn med opphold i Norge tas med ved beregning av antall dager.

Om en person er skattemessig bosatt i et annet land enn Norge, må vurderes på bakgrunn av det aktuelle landets interne regler om skattemessig bosted. Vurderingen foretas uavhengig av om personen er skattemessig bosatt i Norge.

Skattepliktighet til utlandet gjelder ved skattemessig bosted i utlandet. Hvis du eksempelvis betaler eiendomsskatt til utlandet ifm. feriebolig utløser ikke dette skatteplikt til dette landet i seg selv.

Informasjon om skattemessig bosted for personer finnes på følgende nettside:

Spørsmålet om et selskap er skattemessig hjemmehørende i Norge, vil bero på om selskapet er stiftet i henhold til norsk selskapsrett eller om selskapet, basert på en vurdering flere momenter, anses å ha reell ledelse i Norge.

En enhet kan være skattemessig hjemmehørende i flere land. Bedriften regnes som skattemessig hjemmehørende etter de relevante landenes interne rett på grunnlag av sted for ledelse, stiftelse, registrering mv.

Enheter som ikke er skattemessig hjemmehørende i noe land, skal i utgangspunktet regnes som hjemmehørende på stedet der hovedkontorets adresse ligger.

Informasjon om skattemessig bosted for selskaper finnes bl.a. på følgende nettside:

TIN står for Tax Identification Number, som er den skattepliktiges identifikasjonsnummer. Ikke alle land utsteder identifikasjonsnummer, men har andre former for nummer til bruk for identifikasjon av skattemessige hensyn. Kunder kan få informasjon om TIN nummer ved å henvende seg til skatteetaten eller tilsvarende etat i det aktuelle land.

Banken er forpliktet etter skattereglene å rapportere hvor våre kunder er skattemessig bosatt. I den sammenheng er banken forpliktet til å innhente TIN, som er identifikasjonsnummeret til selskapet i det aktuelle land. Dette er noe SpareBank 1 SR-Bank er pliktet til gjennom avtaler Norge har inngått gjennom fatca- og crs-avtalen.

{

"EMAIL_FIELD_ERROR": "Skriv inn en gyldig e-postadresse.",

"CHECKBOX_ERROR": "",

"CHECKBOX_GROUP_ERROR": "Velg minst et av alternativene",

"DROPDOWN_ERROR": "Gjør et valg i nedtrekkslisten.",

"DATE_TO_FROM_ERROR": "Ugyldig dato (eksempel på gyldig dato 31.12.2016).",

"RADIO_ERROR": "Velg et alternativ.",

"POSTAL_CODE_ERROR": "Skriv inn et gyldig postnummer (4 siffer).",

"TEXT_FIELD_ERROR": "Feltet må fylles ut.",

"TEXT_FIELD_CONTENTS_ERROR": "Ugyldig verdi.",

"ACCOUNT_FIELD_ERROR": "Skriv inn et gyldig kontonummer (11 siffer).",

"ORGANISATION_FIELD_ERROR": "Skriv inn et gyldig organisasjonsnummer (9 siffer).",

"SSN_ERROR": "Skriv inn et gyldig fødselsnummer (11 siffer).",

"PHONE_ERROR": "Skriv inn et gyldig telefonnummer (8 siffer).",

"MOBILE_PHONE_NO_ERROR": "Skriv inn et gyldig norsk mobilnummer (8 siffer)",

"SEARCH_ALLE": "Alle",

"MORE_INFO": "Vis mer informasjon",

"RESULT_TYPE_BANK": "Bankkontor",

"RESULT_TYPE_ADVISOR": "Rådgiver",

"VIEW_IN_MAP": "Vis i kart",

"BEFORE_COUNT_TEXT": "Du har",

"AFTER_COUNT_TEXT": "oppgave som venter på deg",

"AFTER_COUNT_TEXT_PLURAL": "oppgaver som venter på deg",

"MINE_OPPGAVER_LINK_TEXT": "Relevant for deg",

"MINE_OPPGAVER_CLOSE_TEXT": "Ikke nå",

"MINE_OPPGAVER_COUNT_TEXT": "en",

"FORM_ERROR_LABEL":"Feil i skjema

",

"FORM_SUCCESS_LABEL":"Takk for din henvendelse",

"TEXT_FIELD_LENGTH_ERROR":"TEXT_FIELD_LENGTH_ERROR",

"TEXTAREA_FIELD_LENGTH_ERROR":"Maks 2000 tegn",

"NUMBER_ERROR": "Du kan kun skrive inn tall.",

"SEC_BLOCKER_DROPDOWN_DEFAULT": "Velg land",

"GLOBAL_SEARCH_NO_RESULT_TEXT": "Ingen treff på",

"GLOBAL_SEARCH_FACET_LABEL": "Vis resultater fra",

"MODAL_CLOSE": "Lukk",

"SEND_TO_BANK_BEFORE_INFO_TEXT": "Vil du komme rett til",

"SEND_TO_BANK_AFTER_INFO_TEXT": "neste gang?",

"SEND_TO_BANK_NEXT_BUTTON_TEXT": "Ja, husk banken min",

"SEND_TO_BANK_CANCEL_BUTTON_TEXT": "Nei, ikke nå",

"SEND_TO_BANK_NEXT_DISCLAMER_TEXT": "For at du skal slippe å velge bank hver gang, bruker vi funksjonelle informasjonskapsler som lagrer hvordan du bruker nettsidene og hvilke innstillinger du har gjort."

}